Durée de lecture : 10 minutes

Précédemment dans Easy®… Nous avons déterminé le statut et la rémunération la plus optimale pour Isabelle permettant un gain de 28.000 € mais ces choix entraîneront une diminution de ses pensions de retraite d’environ 7 560 € nets par an.

Comment compléter ses revenus futurs et maintenir son train de vie ? Quelles solutions lui proposer ?

Le départ à la retraite est une étape cruciale pour le dirigeant d’entreprise, qui amène son lot de questionnements notamment sur le maintien du train de vie du dirigeant. Cette préoccupation est d’autant plus importante dans un contexte où la complexité des régimes sociaux et la diversité des structures d’entreprise (SARL, SAS, etc.) peuvent influencer les options disponibles.

Nous allons balayer les solutions pouvant être proposées pour optimiser les revenus des dirigeants partant en retraite, en tenant compte de leur statut social et de la structure de leur entreprise.

1. Solutions classiques pour compléter les revenus de retraite

– L’assurance-vie : un outil bien connu, l’assurance-vie est une option flexible qui permet de compléter ses revenus tout en bénéficiant d’une fiscalité avantageuse. Pour le dirigeant, elle permet de constituer un capital disponible au moment de la retraite, à travers des versements réguliers ou exceptionnels pendant la vie active, capital qui pourra être transmis hors succession à un ou plusieurs bénéficiaires lors du décès de l’assuré.

– Le PER (Plan d’Épargne Retraite) : ce dispositif remplace les anciens Perp et Madelin. Il permet aux dirigeants, qu’ils soient salariés ou TNS, de préparer leur retraite tout en bénéficiant d’incitations fiscales significatives. Le PER offre une souplesse en termes de sortie, notamment en capital, qui le rend très attractif. Le PER Assurantiel offre potentiellement les mêmes avantages que l’assurance-vie en matière de fiscalité des capitaux décès transmis à un ou plusieurs bénéficiaires.

2. Le revenus complémentaires grâce à l’immobilier

– L’investissement locatif : l’acquisition de biens immobiliers locatifs est une solution plébiscitée par de nombreux dirigeants. En constituant un parc immobilier pendant leur vie professionnelle, les dirigeants peuvent bénéficier de revenus locatifs réguliers pour compléter leur pension de retraite.

– La location meublée non professionnelle (LMNP) : En investissant dans le meublé, le dirigeant peut bénéficier d’un régime fiscal avantageux, permettant d’amortir le bien sur la durée et de réduire les impôts. Ce type d’investissement est particulièrement adapté aux dirigeants souhaitant diversifier leurs revenus avec une bonne rentabilité.

3.La monétisation de l’entreprise avant départ du dirigeant

– Vente progressive de parts sociales : pour les dirigeants d’une SARL ou d’une SAS, il est possible d’envisager une cession progressive des parts. Cela permet de lisser la fiscalité et de générer des revenus additionnels de façon régulière.

– Le démembrement de propriété des titres de l’entreprise : le dirigeant peut démembrer les titres de son entreprise en usufruit et nue-propriété. Il conserve l’usufruit (droit aux dividendes) pour compléter ses revenus, tandis que la nue-propriété est transmise aux enfants.

4.Comment compléter les pensions de retraite d’Isabelle ?

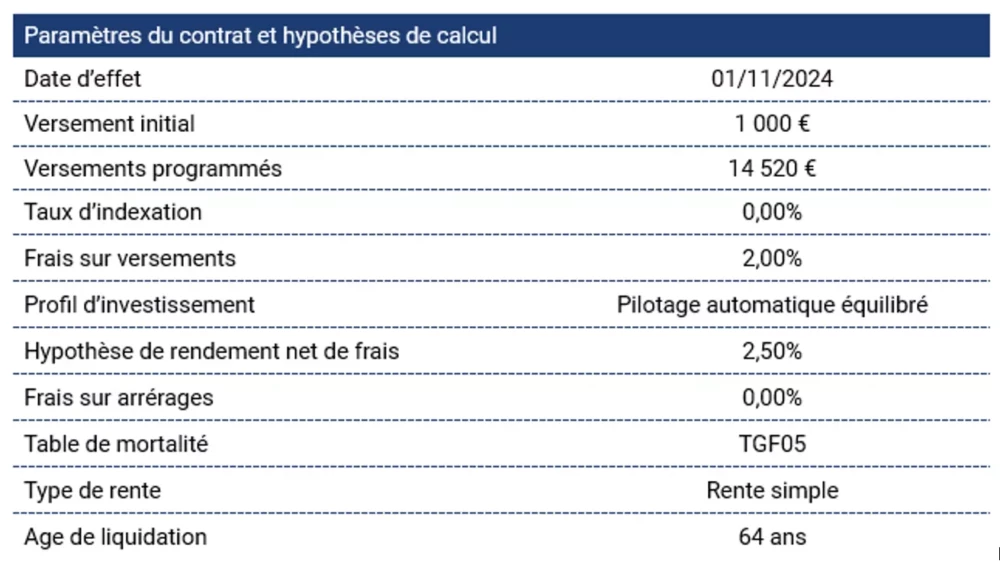

Isabelle, pour compléter ses futures pensions de retraite, pourrait souscrire à un PER dans les conditions suivantes :

Grâce à son changement de statut et à la mise en place de l’optimisation de sa rémunération, Isabelle disposerait de 26.000 € par an supplémentaires. Cela lui permettrait de verser sur un contrat PER (Plan d’Epargne Retraite) dans la limite du plafond disponible, soit 14.520 € par an.

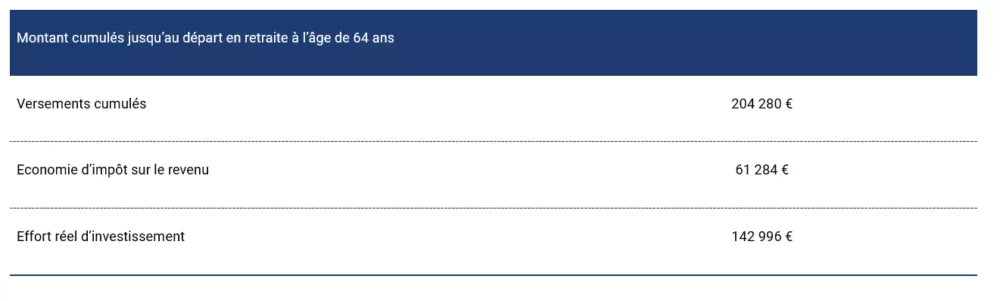

Le versement de cette somme annuellement jusqu’à son départ en retraite lui permettrait de disposer à terme de :

A la sortie, Isabelle pourra choisir de sortir en rente ou en capital ce qui engendrerait les résultats suivants :

Ainsi, Isabelle pourrait compléter ses pensions de retraite. En outre, le revenu disponible supplémentaire généré n’aura pas été entièrement utilisé, il sera donc possible pour Isabelle de verser le différentiel (environ 12000 €) sur un contrat d’assurance-vie.

5. Ouverture : transmettre l’entreprise aux enfants

Une fois les revenus complémentaires du dirigeant assurés, la question de la transmission de l’entreprise devient centrale. Transmettre aux enfants peut se faire par donation simple, par le biais du pacte Dutreil pour bénéficier d’une exonération partielle des droits, ou encore via une transmission progressive impliquant une formation des successeurs. Cette phase requiert une planification minutieuse et une bonne coordination entre les aspects juridiques, fiscaux, et patrimoniaux.

Remarque : pour vous aider dans la réflexion du meilleur schéma de transmission à recommander à votre client dirigeant ou chef d’entreprise, nous avons modélisé les différentes possibilités de donation de titres avant cession dans Easy®. Vous pouvez ainsi apprécier tous les impacts juridiques, économiques et fiscaux de chaque schéma de cession de titres avec ou sans libéralité (donation, plus-values de cession et succession post-vente des titres) et vous pouvez les comparer dans le cadre de différents scénarios, compte tenu de la situation personnelle de votre client.

6.Conclusion

Assurer un revenu complémentaire pour le dirigeant partant en retraite est une étape complexe mais essentielle pour maintenir un niveau de vie adéquat et se projeter sereinement vers l’avenir. La diversité des solutions disponibles, qu’elles soient assurantielles, immobilières ou financières, permet de construire une stratégie sur mesure. Enfin, préparer dès maintenant la transmission de l’entreprise peut être une opportunité pour optimiser fiscalement la passation de témoin et assurer la pérennité de l’œuvre d’une vie.

Envie d’aller plus loin ? Découvrez comment notre progiciel peut vous aider à élaborer des stratégies patrimoniales sur-mesure pour vos clients en utilisant des simulations adaptées à chaque situation.

© EXCELIANCES 2026